Énigme de finance N° 25

Question : Une entreprise de la zone industrielle de BONABERI, près du Port Autonome de Douala décide d’implanter une usine de production de peintures industrielles. Les normes de qualité auxquelles une telle production de composés chimiques est soumise, lui imposent de réaliser des opérations d’assainissement des eaux chaque année, dont le coût est estimé à 100 millions de francs CFA nets d’impôts. Cependant, plutôt que de le faire annuellement comme la réglementation le prévoit, le directeur de la production pense qu’il serait plus judicieux de réaliser ces travaux au moment du démantèlement de l’usine dans neuf ans, au terme du projet. Il est conforté en cela par le directeur financier, qui a retenu de ses cours de finance que de la même manière qu’anticiper une recette revient à l’augmenter, différer une dépense revient à la réduire. C’est le principe de la valeur temps de l’argent.

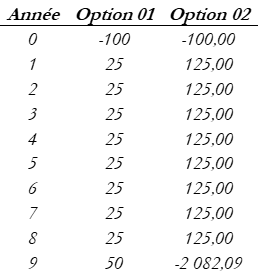

Jeune analyste au sein de la direction financière, ce dossier vous a été confié. Vous avez évalué les flux de trésorerie disponibles de chacune des options de ce projet comme suit :

Par ailleurs, vous avez calculé les taux de rentabilité interne (TRI) de chacune des options de ce projet. Leurs TRI sont identiques à 21,64%. Le directeur financier vous a informé que le coût du capital pour ce type de projet est de 15%. Considérant que le TRI de chacun des projets excède le coût du capital et le principe de la valeur temps de l’argent tel qu’expliqué plus haut, ce dernier vous demande de rédiger rapidement une note brève au comité d’investissement de l’entreprise requérant que l’option 02 soit retenue.

Qu’en pensez-vous ?

Le directeur financier se trompe dans sa recommandation. Quoiqu’il soit vrai que les deux projets aient le même taux de rentabilité interne et que celui-ci excède le coût du capital, le directeur financier devrait fonder sa décision sur la valeur nette créée plutôt que sur le TRI, qui est une mesure relative de rentabilité et qui, pour des profils « atypiques » de flux de trésorerie de projet, peut conduire à prendre des décisions erronées. Notons au passage que le profil de flux de l’option 02 n’a en réalité rien d’atypique. Il est fréquent d’avoir des projets qui doivent supporter des coûts importants de démantèlement et donc présenter des flux nets négatifs à leur terme.

La VAN de l’option 01 est de 26,40. Tandis que la VAN de l’option 02 est de -130,94. Sur la base de ce critère, il faudrait plutôt recommander l’option 01 qui créée de la valeur pour les actionnaires plutôt que l’option 02 qui en détruit. Cette énigme est une illustration d’un des défauts du TRI comme critère pertinent de décision d’investissement.