Énigme de finance N° 30

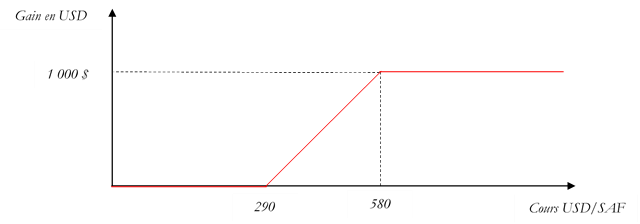

Question : Ingénieur financier au sein d’une banque, votre client souhaiterait acquérir un produit structuré qui lui offrirait le profil de cashflows suivant :

- Si le cours de l’USD/XAF est au-dessus de 580 XAF, le client percevra la somme de 1000 $ ;

- Si le cours de l’USD/XAF est inférieur à 580 XAF, le client recevra une somme égale à la formule :

1000 –max [0 ; 1000 (580 /Cours USD/XAF – 1)]

- Si le cours est inférieur à 290 XAF, le client ne recevra aucun revenu de son produit financier.

Quels actifs financiers devrez-vous traiter pour pricer ce produit et effectuer la couverture de votre position ?

Une bonne première approche est de dessiner le graphe du profil de cashflows recherché par votre client à maturité :

Le graphe du payoff montre que l’on peut répliquer le produit structuré par le portefeuille suivant :

- une position longue (acheteuse) sur une option d’achat de 580 000 XAF au prix de l’USD/XAF à 290 ;

- une position short (vendeuse) sur une option d’achat de 580 000 XAF au prix de l’USD/XAF à 580 ;

- une obligation zéro-coupon qui verse 1000 $ à maturité.

Pour s’en convaincre, déterminons le cashflow dégagé pour chaque état de la nature. Rappelons que

- Si le cours de l’USD/XAF est supérieur ou égal à 580, le client perçcoit 1000 $ ;

- Si le cours de l’USD/XAF est compris entre 290 et 580, le client percoit :

2000$ – 580 000 / Cours USD/XAF

- Si le cours de l’USD/XAF est inférieur à 290, la valeur du produit est nulle.

Le tableau ci-dessous reprend le cashflow à maturité du portefeuille de réplication que nous avons retenu pour évaluer et couvrir la position de la banque.