Énigme de finance N° 05

Question : Vous venez de souscrire à un crédit auprès de la banque A pour un logement pour 10 000 000 FCFA au taux d’intérêt de 10% et pour une maturité de 20 ans. Quelques jours après avoir souscrit à ce crédit, vous recevez une proposition de la banque B pour un crédit aux mêmes caractéristiques exceptés le taux d’intérêt qui est cette fois-ci de 5%. Que feriez-vous ?

Et si vous étiez le gérant de la banque A, comment vous prendriez vous pour limiter les comportements opportunistes de vos emprunteurs ?

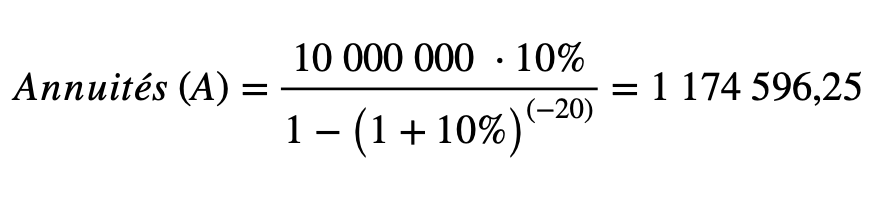

Selon les termes du crédit proposé par la banque A, les annuités à payer seront égales à :

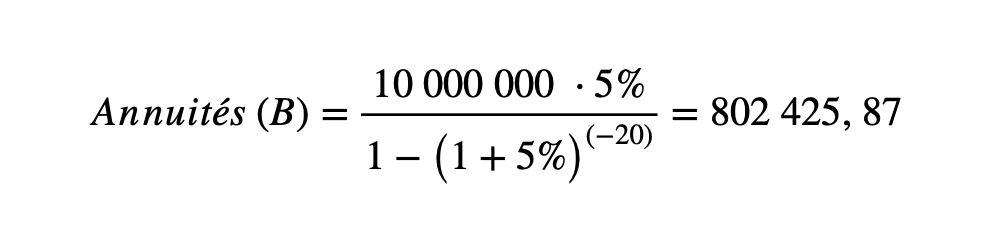

Dans le cas du crédit proposé par la banque B, les annuités s’élèveront à :

Vous avez tout intérêt sur un plan financier à rembourser le crédit souscrit auprès de A en empruntant la même somme auprès de B. En procédant ainsi, vous avez réduit les annuités que vous auriez à régler du tiers.

Le banquier A devra imposer une pénalité en cas de remboursement anticipé afin de réduire l’intérêt pour ses clients de profiter de telles opportunités. La pénalité maximum (P) qu’il puisse imposer afin que ses clients soient indifférents entre les deux opportunités est égale à :

Soit un peu plus de 46% du montant de l’emprunt initial !